Kurz vor Weihnachten, einen Tag vor Heiligabend, provoziert der Vorstandsvorsitzende der größten europäischen Lebensversicherung der Allianz. In mehrerlei Hinsicht.

Und das in einer an sich als konservativ und sehr zurückhaltend geltenden Branche.

Hier geht es um eine tickende Zeitbombe für viele Millionen Deutsche.

Drohende Verluste für Millionen Deutsche-Kapitallebensversicherungskunden

Denn es gibt in Deutschland mehr als 80 Millionen Kapitallebensversicherungen für die Altersvorsorge. Außerdem gibt es in 16 Millionen Haushalten mindestens eine private Rentenversicherung, die im Grunde genommen die gleichen Risiken des Niedrigzinses beinhaltet.

In einem Newsletter an meine Kunden hatte ich zuletzt vor zwei Tagen geschrieben, dass viele meiner Kunden Kapitallebensversicherungen und Rentenversicherungen besitzen und daran zweifeln. Und zwar völlig zurecht.

Und ich hatte angesprochen wie einfach meine Kunden mit Hilfe bestimmter Tools und Methoden erkennen, ob sie die Versicherung beitragsfreistellen oder kündigen können.

Europas größter Versicherungs-Chef spricht Klartext

Nun, nur zwei Tage später, stockte mir fast der Atem, als im Handelsblatt ein Interview mit dem Chef der Allianz lese. Oliver Bäte sagte etwas, was früher wohl undenkbar in der Versicherungsbranche gewesen wäre.

Denn in dieser Branche geht es sehr zurückhaltend und konservativ zu.

Doch das, was Herr Bäte jetzt im Interview im Handelsblatt rausgehauen, ist alles andere als zurückhaltend.

Manche seiner Kollegen der anderen Lebensversicherungen werden das wahrscheinlich als Nestbeschmutzung verstehen. Der Chef der größten Versicherung Deutschlands und Europas hat nicht mehr oder weniger gefordert, als dass etliche Lebensversicherer vom Markt verschwinden sollten. Diese können keine nennenswerten oder überhaupt keine Gewinne mehr erwirtschaften. Das “Ausscheiden von Marktteilnehmern” gehöre zur Marktwirtschaft dazu.

Betrug am Kunden?

Und mehr noch: Er ging einen Schritt weiter und nannte die Niedrigzinsen einen Betrug am Kunden. „Die Sparer werden betrogen“ Damit meinte er nicht nur die

Politik der europäischen Zentralbank oder Politiker, die diese Niedrigzinspolitik verteidigen oder sogar noch weiter verschärfen möchten.

Das bedeutet ja nicht weniger, als dass alle anderen Lebensversicherungen, die im Unterschied zur Allianz weiter an irgendwelchen fiktiven Garantiezinsen festhalten, zum Unwohle, konkret zum Nachteil des Kunden, handeln würden.

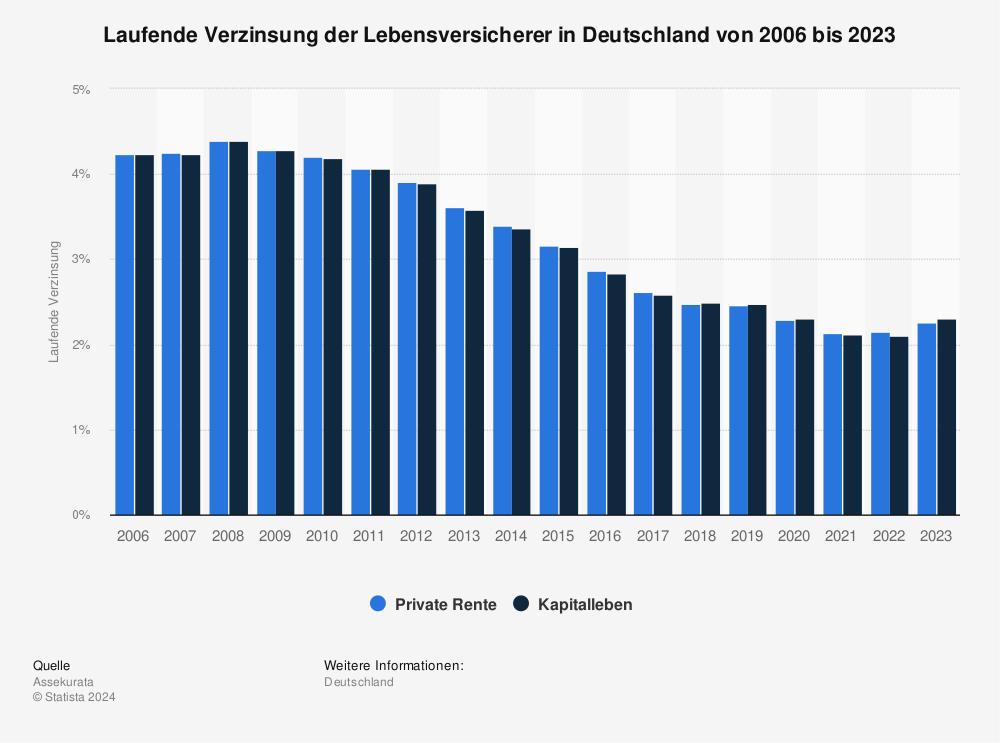

Dieser Punkt hat es wie das gesamte Interview in sich. Jedenfalls für Anleger die wissen, wie viele Lebensversicherungen nicht nur die Überschusszinsen, sondern selbst den Garantiezins nur noch aus Reserven der einst besseren Vergangenheit bedienen können. Wir sprechen hier ohnehin von lächerlichen 0,9 Prozent Garantiezins, der nun wahrscheinlich noch weiter auf 0,25 Prozent abgesenkt wird. Und in den nächsten Jahren kommt es erst richtig knüppeldick auf die Versicherer zu, weil der Niedrigzinsphase noch lange andauern wird wie die überwältigende Mehrheit der Finanzexperten verkündet.

Bereits im letzten Jahr berief sich der Bund der Versicherten auf eine Studie und erklärte, dass “ein Viertel der Versicherungsunternehmen nur durch Übergangsmaßnahmen genügend Solvenz aufweist oder strukturell auf Verlust fährt.”

Mit ETF-Indexfonds rechtzeitig das Steuer herumreißen

Letztlich ist das höchstwahrscheinlich eine tickende Zeitbombe, die in den Finanzordnern von vielen Millionen Deutschen schlummert.

Die Folgen für Millionen an Anlegen, die immer noch Kapitallebensversicherungen oder Rentenversicherungen besitzen, können verheerend sein.

Jedenfalls, wenn wie in vielen Fällen diese Versicherungen ursprünglich als Hauptteil einer privaten Altersvorsorge gedacht waren.

Auch der Zeitpunkt des Interviews sollte uns sehr nachdenklich stimmen.

Der Vorstandsvorsitzende von Europas größter Versicherung wählt nicht zufällig irgendeinen Zeitpunkt für so ein explosives Interview, einen Tag vor Heiligabend im Handelsblatt. In den nächsten Wochen flattern Millionen Versicherungskunden die Wertmitteilungen ins Haus.

Im Interview wälzt Bäte die Schuld auf die EZB als Notenbank ab. Er verschweigt, dass die Versicherungen mit Blick auf das Kosten-Ertrags-Verhältnis schon immer deutlich schlechter dastanden als die sehr kostengünstigen ETF-Aktiensparpläne.

Möglicherweise müssen wir vielleicht von einem Finanzaufsichtsskandal ähnlich wie bei Wirecard sprechen – mit Blick auf die Verantwortung von staatlichen Aufsichtsorganen für die Finanzanlagen der Bürger? Trotz deutlicher Unterschiede zu Wirecard in der Sache, kann der Verlust für den Anleger ähnlich hoch sein, wenn Lebensversicherungen vom Markt verschwinden, also letztlich pleite gehen. Sogar falls der Auffangfonds für Versicherungen groß genug wäre, wird es mit Überschüssen für die Versicherungskunden nichts werden. Nur wird das viel mehr Menschen betreffen, als es betroffene Wirecard-Aktionäre gab.

Nutzen Sie also rechtzeitig die Chance im kostenlosen ETF-Gespräch als Zusatzangebot zum Jahresende mit mir auch Ihre Kapitallebensversicherung oder Rentenversicherung zu überprüfen:

Bauen Sie Ihr eigenes ETF-Depot mit den besten und gebührenärmsten ETFs auf und holen sich dazu jetzt hier kostenlos ein 30-Minuten-ETF-Gespräch – Klicken

Mit besten Grüßen

Ihr ETF-Fondslotse Bernhard Fütterer

P.S.: Hat Sie ein Bankberater schon einmal

1) nach ihren tatsächlichen Zielen gefragt,

2) mit komplexen Finanzierungsberechnungen für Sie nicht nur einen, sondern 2-3 Wege dorthin vorgestellt,

3) mehrere Stunden lang vom Anfang bis Ende die Schritte zum Ziel gemeinsam vorbereitet und Sie bei den ersten Schritten hin zum Ziel begleitet?

P.P.S.: Und in Zukunft sind so möglicherweise so glücklich über Ihre erfolgreichen Anlageentscheidungen, dass Sie einen kleinen Teil der Zusatzgewinne für mein Projekt für sozial benachteiligte Kinder und deren Bildungsförderung spenden möchten.